Những quy định mới nhất về khai thuế, nộp thuế theo Nghị định 126/2020/NĐ-CP

Từ ngày 05/12/2020, Nghị định 126/2020/NĐ-CP về hướng dẫn luật Quản lý thuế đã bắt đầu có hiệu lực. Trong Nghị định mới này có một số quy định mới quan trọng mà các cá nhân cũng như các quý doanh nghiệp cần lưu tâm. Đại lý Thuế TASCO xin thông tin đến quý doanh nhân những điểm mới về quy định khai thuế, nộp thuế theo Nghị định 126/2020/NĐ-CP qua bài viết sau.

NHỮNG QUY ĐỊNH MỚI VỀ KHAI THUẾ, NỘP THUẾ THEO NGHỊ ĐỊNH 126/2020/NĐ-CP

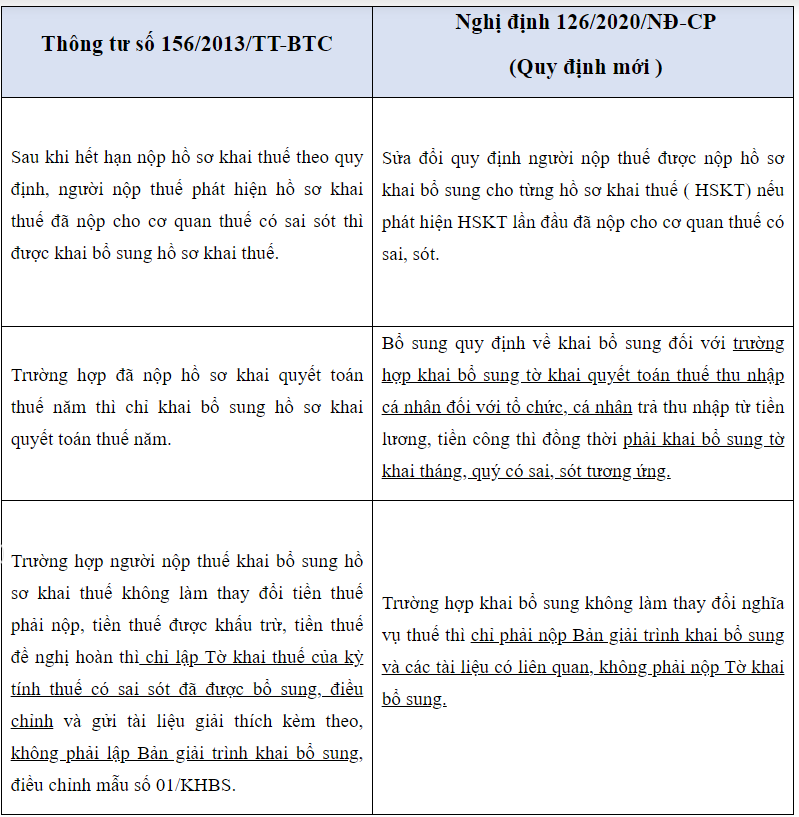

Khai bổ sung hồ sơ khai thuế

Khai bổ sung hồ sơ khai thuế

Bổ sung quy định về các trường hợp người nộp thuế không phải nộp hồ sơ khai thuế (Khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP)

Bổ sung quy định về các trường hợp người nộp thuế không phải nộp hồ sơ khai thuế (Khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP)

Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế (thời hạn là ngày thứ 45 kể từ ngày xảy ra sự kiện).

Bổ sung quy định người nộp thuế phải nộp hồ sơ khai thuế cho Cơ quan Thuế nơi chuyển đi.

Bổ sung quy định người nộp thuế phải nộp hồ sơ khai thuế cho Cơ quan Thuế nơi chuyển đi.

Người nộp thuế phải nộp hồ sơ khai thuế cho cơ quan thuế nơi chuyển đi trong trường hợp đến thời hạn nộp hồ sơ khai thuế nhưng người nộp thuế chưa hoàn thành thủ tục thay đổi địa chỉ trụ sở với cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã hoặc cơ quan thuế nơi chuyển đến.

Bổ sung quy định trách nhiệm của tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế

Bổ sung quy định trách nhiệm của tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế

Tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế phải có trách nhiệm thực hiện đầy đủ các quy định về khai thuế, nộp thuế như quy định đối với người nộp thuế.

Tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay bao gồm:

- Tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế theo quy định của pháp luật về thuế.

- Tổ chức tín dụng hoặc bên thứ ba được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm thực hiện khai thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân đối với hoạt động khai thác tài sản bảo đảm trong thời gian chờ xử lý thay cho người nộp thuế có tài sản đảm bảo.

- Tổ chức thuê tài sản của cá nhân mà trong hợp đồng cho thuê quy định tổ chức là người nộp thuế thay cho cá nhân thì tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân theo quy định.

- Bên mua bất động sản mà trong hợp đồng chuyển nhượng bất động sản có thoả thuận bên mua là người nộp thuế thay cho bên bán.

- Tổ chức phát hành thực hiện thủ tục thay đổi danh sách thành viên góp vốn hoặc danh sách cổ đông trong trường hợp chuyển nhượng vốn mà không có chứng từ chứng minh cá nhân chuyển nhượng đã hoàn thành nghĩa vụ thuế.

- Tổ chức được giao nhiệm vụ tổ chức thu phí, lệ phí theo quy định của pháp luật về phí, lệ phí thực hiện khai số tiền phí, lệ phí đã thu được với cơ quan thuế quản lý trực tiếp (trừ phí hải quan, lệ phí hàng hoá, hành lý, phương tiện vận tải quá cảnh).

- Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền cho cá nhân là các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán.

- Tổ chức hợp tác kinh doanh với cá nhân, trừ trường hợp cá nhân là hộ kinh doanh, cá nhân kinh doanh theo quy định tại khoản 5 Điều 51 Luật Quản lý thuế, mà cá nhân có cùng ngành nghề với tổ chức thì tổ chức và cá nhân tự thực hiện khai thuế tương ứng với kết quả thực tế hợp tác kinh doanh theo quy định.

Tổ chức khai thuế thay và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán; cá nhân được ghi nhận phần vốn tăng thêm do lợi tức ghi tăng vốn; cá nhân góp vốn bằng bất động sản, phần vốn góp, chứng khoán.

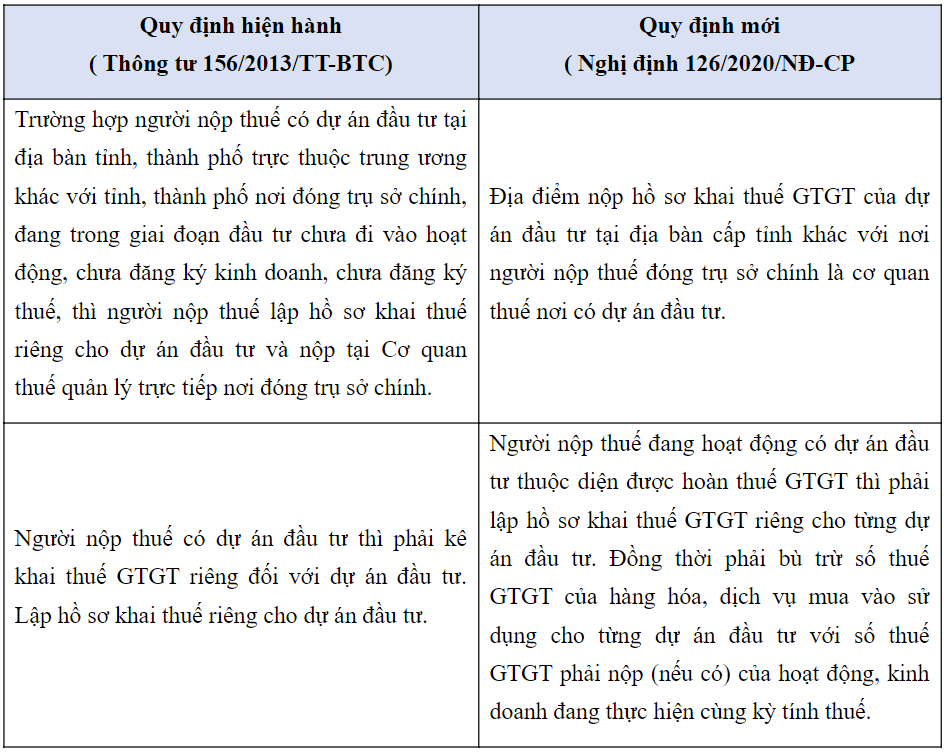

Về địa điểm nộp hồ sơ khai thuế

Về địa điểm nộp hồ sơ khai thuế

Điểm mới: Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có hoạt động, kinh doanh trên nhiều địa bàn cấp tỉnh khác nơi người nộp thuế có trụ sở chính theo quy định tại điểm b khoản 4 Điều 45 Luật Quản lý thuế thực hiện hạch toán tập trung tại trụ sở chính (trừ các trường hợp quy định tại khoản 1, khoản 3, khoản 4, khoản 5 và khoản 6 Điều 45) tại Cơ quan thuế quản lý trụ sở chính. Đồng thời, người nộp thuế phải nộp “Bảng phân bổ số thuế phải nộp” (nếu có) theo từng địa bàn cấp tỉnh nơi được hưởng nguồn thu ngân sách nhà nước (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh) cho Cơ quan thuế quản lý trụ sở chính, trừ một số trường hợp quy định sau đây không phải nộp Bảng phân bổ số thuế phải nộp.

Bổ sung quy định không phải nộp Bảng phân bổ số thuế phải nộp (nếu có) theo từng địa bàn cấp tỉnh

Bổ sung quy định không phải nộp Bảng phân bổ số thuế phải nộp (nếu có) theo từng địa bàn cấp tỉnh

- Hoạt động kinh doanh vận tải đi qua địa bàn các tỉnh khác

- Hoạt động kinh doanh bảo hiểm và tái bảo hiểm

- Thu nhập được hưởng ưu đãi thuế thu nhập doanh nghiệp

- Đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp siêu nhỏ

- Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ

Quản lý thuế đối với người nộp thuế trong thời gian tạm ngừng hoạt động, kinh doanh

Quản lý thuế đối với người nộp thuế trong thời gian tạm ngừng hoạt động, kinh doanh

Về căn cứ xác định thời gian người nộp thuế tạm ngừng hoạt động, kinh doanh ( khoản 1 Điều 4 Nghị định 126/2020/NĐ-CP) hoặc hoạt động, kinh doanh trở lại trước thời hạn quy định tại Khoản 3 Điều 4, Nghị định 126/2020/NĐ-CP.

Về căn cứ xác định thời gian người nộp thuế tạm ngừng hoạt động, kinh doanh ( khoản 1 Điều 4 Nghị định 126/2020/NĐ-CP) hoặc hoạt động, kinh doanh trở lại trước thời hạn quy định tại Khoản 3 Điều 4, Nghị định 126/2020/NĐ-CP.

Người nộp thuế theo quy định tại Khoản 1 Điều 37 Luật Quản lý thuế được Cơ quan Nhà nước có thẩm quyền chấp thuận, thông báo hoặc yêu cầu tạm ngừng hoạt động, kinh doanh hoặc hoạt động, kinh doanh trở lại trước thời hạn thì lấy theo thời gian tạm ngừng kinh doanh hoặc hoạt động, kinh doanh trở lại trước thời hạn trên văn bản do Cơ quan Nhà nước có thẩm quyền cấp. Cơ quan thuế không nhận văn bản đăng ký tạm ngừng kinh doanh hoặc hoạt động, kinh doanh trở lại trước thời hạn của người nộp thuế mà nhận văn bản do Cơ quan Nhà nước có thẩm quyền cấp gửi đến.

Trước đây:

- Tại Khoản 2 Điều 21 Thông tư 95/2016/TT-BTC quy định thời gian tạm ngừng kinh doanh hoặc hoạt động, kinh doanh trở lại trước thời hạn lấy theo văn bản đăng ký của người nộp thuế.

Người nộp thuế là tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh theo quy định tại khoản 2 Điều 37 Luật Quản lý thuế nộp văn bản đăng ký tạm ngừng kinh doanh hoặc hoạt động, kinh doanh trở lại trước thời hạn cho cơ quan thuế chậm nhất là 01 ngày làm việc trước khi tạm ngừng hoạt động, kinh doanh hoặc hoạt động, kinh doanh trở lại trước thời hạn.

- Tại khoản 1 Điều 21 Thông tư 95/2016/TT-BTC quy định thời gian là 15 ngày đối với tổ chức và 01 ngày làm việc đối với Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh.

Bổ sung quy định thời gian giải quyết và trả kết quả tạm ngừng hoạt động, kinh doanh của Cơ quan thuế cho người nộp thuế. Cơ quan thuế có thông báo xác nhận gửi người nộp thuế về thời gian người nộp thuế đăng ký tạm ngừng hoạt động, kinh doanh chậm nhất trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông báo của người nộp thuế.

Bổ sung quy định người nộp thuế đăng ký thuế trực tiếp với Cơ quan thuế không được đăng ký tạm ngừng hoạt động, kinh doanh khi Cơ quan thuế đã có thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

Mọi thắc mắc về các vấn đề liên quan hãy liên hệ ngay với TASCO để được tư vấn miễn phí 24/7 .

Mọi thắc mắc về các vấn đề liên quan hãy liên hệ ngay với TASCO để được tư vấn miễn phí 24/7 .

Bài viết liên quan:

Bài viết liên quan:

![]()

TASCO - ĐẠI LÝ THUẾ CHỊU TRÁCH NHIỆM CAO NHẤT MỌI DỊCH VỤ

Hotline: 0854862446 - 0975480868 (zalo)

Hotline: 0854862446 - 0975480868 (zalo)

Trụ sở: 103/15 Nguyễn Thị Thập, Phường Tân Phú, Quận 7, TP.HCM

Website: dailythuetasco.com hoặc dichvutuvandoanhnghiep.vn

Email: lienhe.dailythuetasco@gmail.com

Xem thêm