5 Mô hình thiếp lập hệ thống kế toán thông dụng cho doanh nghiệp

Tổ chức hệ thống kế toán là một quá trình không ngừng thay đổi và cần theo dõi liên tục để đảm bảo phù hợp với sự phát triển của doanh nghiệp. Dù bạn là một doanh nghiệp nhỏ hay một tập đoàn lớn, việc xây dựng và duy trì một hệ thống kế toán hiệu quả sẽ quyết định đế sự thành công của doanh nghiệp, dưới đây là 5 Mô hình thiếp lập hệ thống kế toán thông dụng cho doanh nghiệp, cùng đọc và tham khảo nhé

1. Tổ chức hệ thống kế toán là gì?

Tổ chức hệ thống kế toán là quá trình sắp xếp, phân bổ nguồn nhân lực nhằm xây dựng một hệ thống kế toán sao cho phù hợp với quy mô hoạt động và yêu cầu quản lý của từng doanh nghiệp. Công việc này yêu cầu Nhà lãnh đạo xác định rõ ràng cấu trúc và vai trò của các phòng ban, chức danh và trách nhiệm của từng thành viên trong bộ máy kế toán.

2. Tổ chức hệ thống kế toán bao gồm những phòng ban nào?

Cấu trúc tổ chức bộ máy kế toán thường được xây dựng dựa trên doanh thu, quy mô nhân sự, loại hình doanh nghiệp, mức độ phức tạp của công việc và các yêu cầu cụ thể của tổ chức. Tuy nhiên, một hệ thống kế toán đầy đủ sẽ bao gồm các phòng ban sau:

- Kế toán trưởng

- Kế toán tổng hợp

- Kế toán công nợ

- Kế toán nội bộ

- Kế toán thuế

- Kế toán bán hàng

3. Tổ chức hệ thống kế toán được pháp luật quy định như thế nào?

Căn cứ theo Điều 49 Luật Kế toán 2015 quy định về tổ chức bộ máy kế toán:

1. Đơn vị kế toán phải tổ chức bộ máy kế toán, bố trí người làm kế toán hoặc thuê dịch vụ làm kế toán.

2. Việc tổ chức bộ máy, bố trí người làm kế toán, kế toán trưởng, phụ trách kế toán hoặc thuê dịch vụ làm kế toán, kế toán trưởng thực hiện theo quy định của Chính phủ.

Ngoài ra, căn cứ theo Điều 18 Nghị định 174/2016/NĐ-CP cũng quy định rõ ràng về việc tổ chức bộ máy kế toán trong doanh nghiệp. Dưới đây là nội dung tóm tắt của Điều luật này:

- Bộ máy kế toán cần bố trí đủ số lượng người làm kế toán phù hợp với quy mô hoạt động, yêu cầu quản lý và chức năng nhiệm vụ của đơn vị. Có thể bố trí người làm kế toán kiêm nhiệm công việc khác không bị cấm.

- Tổ chức bộ máy kế toán do cơ quan có thẩm quyền hoặc người đại diện theo pháp luật quyết định.

- Cơ quan thu, chi ngân sách nhà nước tổ chức bộ máy kế toán phù hợp với chức năng nhiệm vụ.

- Các đơn vị sử dụng ngân sách nhà nước tổ chức bộ máy kế toán theo đơn vị dự toán ngân sách. Đơn vị cấp tỉnh và huyện có thể chia sẻ chung một bộ máy kế toán nếu đúng quy định.

- Người làm kế toán cần có trình độ chuyên môn nghiệp vụ về kế toán, bao gồm các bằng cấp và chứng chỉ phù hợp.

- Đối với kế toán trưởng trong lĩnh vực kế toán nhà nước, người đã có kinh nghiệm làm kế toán trưởng từ 10 năm trở lên và đáp ứng các điều kiện khác có thể được bổ nhiệm mà không yêu cầu bằng tốt nghiệp chuyên ngành.

- Người không có bằng tốt nghiệp chuyên ngành nhưng đã được bổ nhiệm làm kế toán viên trước ngày 01/01/2014 có thể tiếp tục làm kế toán nhưng không được bổ nhiệm làm kế toán trưởng cho đến khi đáp ứng đủ tiêu chuẩn, điều kiện của kế toán trưởng.

4. Tầm quan trọng của tổ chức hệ thống kế toán trong doanh nghiệp

Tổ chức bộ máy kế toán là một phần không thể thiếu trong việc xây dựng và duy trì hoạt động tài chính của doanh nghiệp. Nó đóng vai trò quan trọng đảm bảo sự ổn định và liên tục cho hệ thống kế toán và tài chính, đồng thời giúp doanh nghiệp thực hiện mục tiêu chiến lược một cách hiệu quả.

- Kiểm soát chi phí và hỗ trợ quản trị: Nhờ việc theo dõi và phân tích các khoản thu chi để tối ưu hóa sử dụng nguồn lực sẽ giúp Nhà quản lý đưa ra những quyết định kinh doanh thông minh và hiệu quả.

- Hỗ trợ cho hoạt động kinh doanh: Cung cấp thông tin và báo cáo tài chính sẽ giúp doanh nghiệp theo dõi và đánh giá hiệu suất kinh doanh, xác định các điểm mạnh, điểm yếu và đưa ra các biện pháp cải thiện phù hợp.

- Kiểm soát nội bộ và phòng ngừa rủi ro: Hỗ trợ doanh nghiệp xác định và thiết lập hệ thống kiểm soát nội bộ từ việc xác định quy trình, quy định và chính sách cho đến việc theo dõi, đánh giá hoạt động kế toán. Điều này giúp giảm thiểu rủi ro gian lận, lỗi sai kế toán và các hành vi không đúng quy định.

- Đảm bảo sự ổn định và liên tục: Tổ chức bộ máy kế toán giúp đảm bảo các quy trình kế toán được thực hiện đúng thời hạn, các báo cáo tài chính được chuẩn bị và cung cấp kịp thời. Từ đó giúp doanh nghiệp tuân thủ các quy định pháp luật và yêu cầu của các bên liên quan.

5. 5 mô hình tổ chức hệ thống kế toán cho doanh nghiệp

5.1 Mô hình tổ chức bộ máy kế toán tập trung

Trong mô hình bộ máy kế toán tập trung này, các hoạt động kế toán và tài chính được tập trung và thực hiện tại một trung tâm kế toán chính và không có cơ quan kế toán ở các đơn vị con. Mọi thông tin tài chính và kế toán của các đơn vị con sẽ được gửi về trung tâm để xử lý và lập báo cáo. Trung tâm kế toán chịu trách nhiệm cho việc chuẩn hóa các quy trình, chính sách kế toán và đảm bảo tính nhất quán và hiệu quả của hoạt động kế toán.

| Ưu điểm | Nhược điểm |

|

|

Mô hình tổ chức kế toán tập trung phù hợp với hầu hết các loại hình doanh nghiệp, đặc biệt với các doanh nghiệp có hoạt động kế toán cần sự đồng bộ và quản lý tập trung cao. Ngoài ra, ngay cả đối với các đơn vị có nhiều chi nhánh, các công ty con hay các đơn vị thành viên trực thuộc cũng có thể áp dụng mô hình này. Nó giúp tăng tính nhất quán và kiểm soát toàn diện về kế toán, đồng thời tối ưu hóa việc sử dụng nguồn nhân lực và tài nguyên.

5.2 Mô hình tổ chức bộ máy kế toán phân tán

Mô hình bộ máy kế toán phân tán thường phân phối các hoạt động kế toán và tài chính đến từng đơn vị con, chi nhánh hoặc văn phòng. Mô hình này được phân cấp thành kế toán trung tâm và các đơn vị kế toán trực thuộc. Trong đó mỗi đơn vị có bộ phận kế toán riêng và chịu trách nhiệm quản lý tài chính và kế toán. Đồng thời các đơn vị con có khả năng tự chủ và tự quản lý hoạt động kế toán của mình.

| Ưu điểm | Nhược điểm |

|

|

Mô hình tổ chức kế toán phân tán thường được áp dụng trong:

- Các hoạt động kế toán cần sự cận kề và linh hoạt tại từng đơn vị kinh doanh riêng biệt.

- Các doanh nghiệp có quy mô kinh doanh lớn, địa bàn kinh doanh rộng, nhiều chi nhánh và phân tán.

- Doanh nghiệp có cơ cấu kinh doanh phức tạp bao gồm nhiều loại hình kinh doanh, nhiều ngành nghề kinh doanh khác nhau.

- Là tổ chức có nhiều đơn vị cơ sở cấu thành cùng phụ thuộc vào một pháp nhân kinh tế.

5.3 Mô hình tổ chức bộ máy kế toán hỗn hợp

Mô hình bộ máy kế toán hỗn hợp hay còn được gọi là mô hình kết hợp tập trung và phân tán. Đặc điểm của loại hình này là có một trung tâm kế toán chính nhưng cũng có các đơn vị con hoặc bộ phận kế toán tại từng địa điểm khác nhau. Trung tâm kế toán chịu trách nhiệm quản lý và hướng dẫn các đơn vị con, trong khi các đơn vị con có sự tự chủ trong việc thực hiện các hoạt động kế toán cụ thể của mình.

| Ưu điểm | Nhược điểm |

|

|

Mô hình tổ chức bộ máy kế toán hỗn hợp thường được áp dụng trong nhiều loại hình và quy mô doanh nghiệp khác nhau như:

- Các hoạt động kế toán cần sự cân đối giữa tập trung và linh hoạt tại từng đơn vị doanh nghiệp.

- Doanh nghiệp lớn hoặc có quy mô toàn cầu với nhiều chi nhánh, công ty con và hoạt động kinh doanh phức tạp.

- Các doanh nghiệp đa quốc gia hoặc có quy mô quốc tế, có nhiều hoạt động tài chính và kế toán cần được quản lý và kiểm soát một cách toàn diện và nhất quán.

- Doanh nghiệp có quy mô trung bình hoặc lớn với nhiều chi nhánh, văn phòng hoặc đơn vị con.

- Cần một tổ chức kế toán vừa đảm bảo tính nhất quán, tập trung toàn diện vừa có sự linh hoạt và phản ứng nhanh chóng đối với các vấn đề kế toán cụ thể của từng đơn vị.

5.4 Mô hình tổ chức kế toán theo chức năng

Trong mô hình tổ chức kế toán theo chức năng, bộ máy kế toán được tổ chức dựa trên mô tả công việc và chức năng cụ thể. Chẳng hạn như kế toán quản lý, kế toán tài chính, kế toán chi phí… mỗi bộ phận chịu trách nhiệm cho một lĩnh vực cụ thể của kế toán.

| Ưu điểm | Nhược điểm |

| Mỗi bộ phận kế toán chịu trách nhiệm cho một chức năng cụ thể như tài sản cố định, nguồn vốn, thuế… giúp tập trung chuyên môn và nâng cao chất lượng công việc. | Thiếu sự toàn diện bởi tập trung quá nhiều vào chức năng riêng biệt gây mất liên kết giữa các phần trong quá trình kế toán. |

Mô hình này phù hợp với: Các doanh nghiệp có quy mô lớn và phức tạp, nơi có nhiều khía cạnh kế toán đòi hỏi chuyên môn sâu. Cụ thể như các doanh nghiệp trong ngành ngân hàng, bảo hiểm, y tế… Mô hình kế toán theo chức năng giúp tối ưu hóa hiệu suất và chất lượng công việc kế toán trong từng lĩnh vực cụ thể.

5.5 Mô hình tổ chức kế toán theo ngành nghề

Mô hình tổ chức kế toán theo ngành nghề tập trung vào yêu cầu kế toán và các quy định riêng của từng công việc. Một số ngành nghề như: sản xuất, bất động sản, tài chính ngân hàng, công nghệ thông tin… trong đó các bộ phận kế toán đặc biệt chuyên về ngành nghề cụ thể và áp dụng các quy trình kế toán phù hợp. Dưới đây là ưu nhược điểm của mô hình này:

| Ưu điểm | Nhược điểm |

| Bộ máy kế toán được tạo ra dựa trên hiểu biết về ngành nghề cụ thể, giúp nắm bắt được những yêu cầu và quy định đặc thù trong lĩnh vực đó. | Khi tập trung quá mức vào ngành nghề cụ thể, mô hình này có thể hạn chế khả năng đa dạng hóa và mở rộng hoạt động kế toán sang các ngành khác. |

Mô hình theo ngành nghề thích hợp cho các doanh nghiệp hoạt động trong các ngành nghề đặc thù có quy định kế toán riêng. Chẳng hạn như ngành xây dựng, ngành công nghệ thông tin… Mô hình này giúp đáp ứng các yêu cầu kế toán đặc thù và tuân thủ quy định ngành nghề.

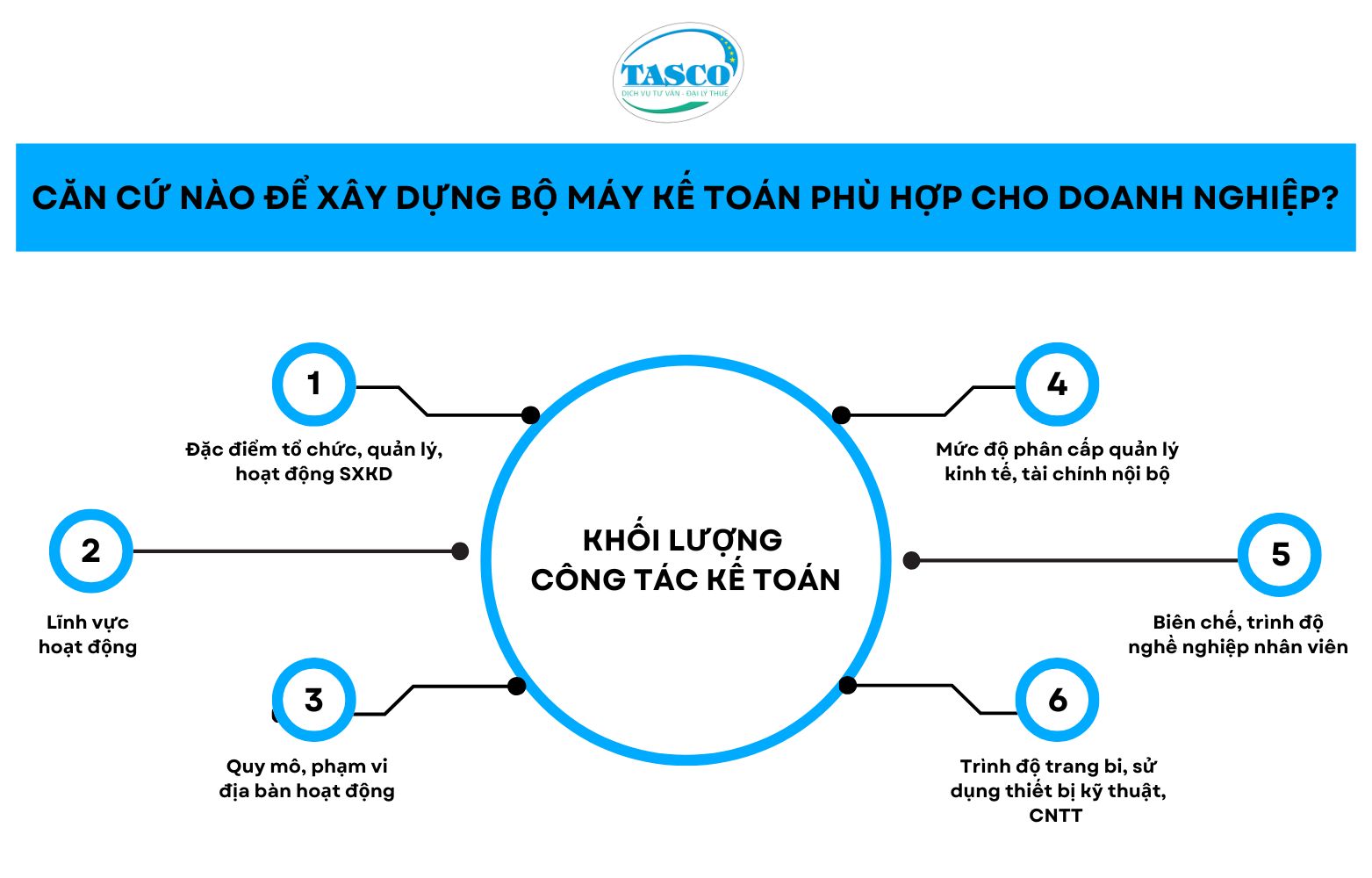

6. Căn cứ nào để xây dựng hệ thống kế toán phù hợp cho doanh nghiệp?

Tổ chức bộ máy kế toán là công việc của tất cả các doanh nghiệp khi tham gia vào nền kinh tế. Tuy nhiên bản thân việc xây dựng bộ máy kế toán tại mỗi đơn vị lại rất khác nhau. Vậy đâu là cơ sở, căn cứ để xây dựng một bộ máy kế toán phù hợp?

Khối lượng công tác kế toán là cơ sở ban đầu và quan trọng nhất để xây dựng bộ máy kế toán.

Khối lượng công tác kế toán bao hàm các giai đoạn, các công việc nghiệp vụ mà cán bộ kế toán phải thực hiện theo quy định của các cấp quản lý vì mục đích thu thập, ghi chép, kiểm tra, kiểm soát, báo cáo thông tin về hoạt động kinh tế, tài chính của đơn vị kế toán.

Xét theo giai đoạn của quá trình hạch toán kế toán thì khối lượng công tác kế toán được thể hiện bằng các công việc cần hoàn thành ở từng giai đoạn cụ thể như sau:

- Giai đoạn lập chứng từ kế toán từ nghiệp vụ kinh tế phát sinh;

- Giai đoạn phân loại sắp xếp thông tin trên các chứng từ kế toán đã lập và hạch toán lên sổ kế toán;

- Giai đoạn xử lý chọn lọc số liệu, kiểm soát và tiến hành lập báo cáo kế toán.

Nếu dựa vào mức độ các nghiệp vụ phát sinh cần ghi chép và phản ánh, khối lượng công tác kế toán bao gồm khối lượng công tác kế toán tổng hợp và khối lượng công tác kế toán chi tiết.

Xét theo đối tượng của việc cung cấp thông tin thì khối lượng công tác kế toán được chia thành công tác kế toán tài chính và công tác kế toán quản trị.

Theo từng nội dung nghiệp vụ cụ thể, khối lượng công tác kế toán được chia thành các phần hành kế toán. Mỗi phần hành kế toán là sự cụ thể hóa một nội dung công tác kế toán, gắn với đặc trưng của từng đối tượng kế toán, dó đó, nó thể hiện công việc kế toán gắn với một đối tượng kế toán nhất định. Tuy quy định về hạch toán các nghiệp vụ kinh tế phát sinh là giống nhau, nhưng tính chất của lĩnh vực hoạt động, quy mô và chức năng hoạt động của các đơn vị khác nhau sẽ dẫn đến phần hành kế toán trong các đơn vị kế toán không như nhau.

Khối lượng công tác kế toán phụ thuộc vào nhiều yếu tố như: quy mô, phạm vi địa bàn hoạt động, ngành nghề sản xuất kinh doanh, yêu cầu của công tác quản lý và mục đích cung cấp thông tin của đơn vị, đồng thời cũng phụ thuộc vào trình độ nghiệp vụ chuyên môn của đội ngũ cán bộ quản lý, nhân viên kế toán, trình độ trang bị, sử dụng các phương tiện kỹ thuật tính toán, công nghệ thông tin, khả năng phối hợp nhuần nhuyễn giữa các bộ phận…. Đây chính là những căn cứ giúp giám đốc, chủ doanh nghiệp, trưởng bộ phận tài chính kế toán từ đó xem xét xác định cơ cấu tổ chức bộ máy kế toán thích hợp tại đơn vị mình.

Từ các căn cứ khách quan bao gồm: lĩnh vực hoạt động; quy mô, phạm vi địa bàn hoạt động; đặc điểm tổ chức, quản lý hoạt động sản xuất kinh doanh, người chịu trách nhiệm tổ chức công tác kế toán sẽ xác định cơ cấu doanh thu, chi phí; ước tính, liệt kê khối lượng, mức độ phức tạp của các nghiệp vụ kinh tế phát sinh theo ngày, theo tháng và tính cho một năm của đơn vị mình.

Với nhóm các nhân tố chủ quan bao gồm: biên chế, trình độ chuyên môn nghiệp vụ của cán bộ quản lý, nhân viên kế toán; trình độ trang bị, sử dụng phương tiện kỹ thuật tính toán, công nghệ thông tin; mức độ phân cấp quản lý tài chính, kết hợp với quy mô và tính chất khối lượng công tác kế toán, người chịu trách nhiệm tổ chức bộ máy kế toán sẽ phân công chức năng, nhiệm vụ cho từng nhân viên kế toán và thiết lập các mối quan hệ trong công tác kế toán phù hợp.

Trên đây là bài viết 5 Mô hình thiếp lập hệ thống kế toán thông dụng cho doanh nghiệp hy vọng bài viết trên xe mang lại cho bạn những thông tin hữu ích.

![]()

![]()

![]() Hãy liên hệ với TASCO qua hotline tư vấn miễn phí của TASCO: 0975480868 hoặc qua ZALO 0705955325 ngay hôm nay để được tư vấn miễn phí và nhận báo giá dịch vụ!

Hãy liên hệ với TASCO qua hotline tư vấn miễn phí của TASCO: 0975480868 hoặc qua ZALO 0705955325 ngay hôm nay để được tư vấn miễn phí và nhận báo giá dịch vụ!

Đại lý thuế TASCO tự hào là một tổ chức được sáng lập và dẫn dắt bởi những CEO có hơn 20 năm kinh nghiệm trong lĩnh vực Kế toán - Thuế - Tài chính tại các công ty đa quốc gia cùng với đội ngũ chuyên viên có trình độ chuyên môn cao, luôn cập nhật kiến thức thường xuyên và làm việc với phương châm "TẬN TÂM - TRÁCH NHIỆM - CHUYÊN NGHIỆP" đảm bảo cung cấp cho quý doanh nhân các dịch vụ thành lập doanh nghiệp, dịch vụ kế toán thuế, tư vấn thuế uy tín và chuyên nghiệp nhất. Bên cạnh đó, TASCO luôn đặt lợi ích của quý doanh nhân lên trên hết. Hơn ai hết, TASCO thấu hiểu khách hàng khi mới ra kinh doanh phải đầu tư khá nhiều chi phí. Vì vậy TASCO luôn hỗ trợ khách hàng giảm tối đa chi phí để vận hành doanh nghiệp bền vững.

Đại lý thuế TASCO tự hào là một tổ chức được sáng lập và dẫn dắt bởi những CEO có hơn 20 năm kinh nghiệm trong lĩnh vực Kế toán - Thuế - Tài chính tại các công ty đa quốc gia cùng với đội ngũ chuyên viên có trình độ chuyên môn cao, luôn cập nhật kiến thức thường xuyên và làm việc với phương châm "TẬN TÂM - TRÁCH NHIỆM - CHUYÊN NGHIỆP" đảm bảo cung cấp cho quý doanh nhân các dịch vụ thành lập doanh nghiệp, dịch vụ kế toán thuế, tư vấn thuế uy tín và chuyên nghiệp nhất. Bên cạnh đó, TASCO luôn đặt lợi ích của quý doanh nhân lên trên hết. Hơn ai hết, TASCO thấu hiểu khách hàng khi mới ra kinh doanh phải đầu tư khá nhiều chi phí. Vì vậy TASCO luôn hỗ trợ khách hàng giảm tối đa chi phí để vận hành doanh nghiệp bền vững.

⇒ Đăng ký tại đây để được TASCO tư vấn sớm nhất hoặc liên hệ hotline: 0975480868 (Zalo)

Quý doanh nhân có thể tham khảo thêm một số dịch vụ khác mà TASCO cung cấp:

Dịch vụ thành lập doanh nghiệp

Dịch vụ thành lập doanh nghiệp

Dịch vụ hoá đơn điện tử

Những thắc mắc khách hàng thường gặp

Điều kiện hoàn thuế thu nhập cá nhân năm 2023

Đối tượng được hoàn thuế giá trị gia tăng năm 2023

Các khoản phụ cấp, trợ cấp không tính vào thuế thu nhập cá nhân năm 2023

![]()

CÔNG TY TNHH DỊCH VỤ TƯ VẤN THUẾ TASCO

Trụ sở: 39 đường N8 Jamona City Đào Trí Q7 Hồ Chí Minh.

Chi nhánh 1: 17 Huỳnh Thúc Kháng, P. Hàm Tiến, Tp Phan Thiết, Bình Thuận.

Hotline: 0975.48.08.68 (Zalo) – 085.486.2446

Email: lienhe@dailythuetasco.com

Website: https://dailythuetasco.com/

Facebook: https://www.facebook.com/DAILYTHUETASCO

Zalo OA: https://zalo.me/61953192489762962

Google Maps: https://g.page/r/CYHyfLDA7EPJEBA

Instagram: https://www.instagram.com/tv/CjA36vio0ol/?igshid=YmMyMTA2M2Y=

Cộng đồng Zalo: https://zalo

Xem thêm