6 Điểm mới về thẩm quyền, thủ tục xử phạt vi phạm hành chính về thuế, hóa đơn

Nghị định 125/2020/NĐ-CP được ban hành ngày 19/10/2020 vừa qua sẽ thay thế các văn bản pháp luật hiện hành quy định xử phạt vi phạm hành chính về thuế và hóa đơn. Nghị định sẽ bắt đầu có hiệu lực từ 05/12/2020. Trong đó có thêm những quy định mới về thẩm quyền, thủ tục xử phạt vi phạm hành chính về thuế, hóa đơn mà các doanh nghiệp cần phải lưu tâm. Đại lý Thuế TASCO sẽ thông tin đến quý doanh nghiệp những điểm mới đó qua bài viết sau.

6 ĐIỂM MỚI VỀ THẨM QUYỀN, THỦ TỤC XỬ PHẠT VI PHẠM HÀNH CHÍNH VỀ THUẾ, HÓA ĐƠN

Thẩm quyền xử phạt vi phạm hành chính về thuế, hóa đơn

Thẩm quyền xử phạt vi phạm hành chính về thuế, hóa đơn

Thẩm quyền xử phạt của cơ quan thuế

Thẩm quyền xử phạt của cơ quan thuế

- Bỏ quy định về thẩm quyền phạt tiền của công chức thuế.

- Quy định chi tiết thẩm quyền của từng chức danh đối với từng hành vi vi phạm.

- Thống nhất thẩm quyền phạt tiền đối với hành vi vi phạm hành chính về thuế, hóa đơn của Đội trưởng Đội thuế, Chi cục trưởng Chi cục Thuế, Cục trưởng Cục Thuế.

- Bổ sung quy định về thẩm quyền áp dụng hình thức xử phạt bổ sung đình chỉ hoạt động in hóa đơn có thời hạn của Thủ trưởng cơ quan thuế.

Thẩm quyền xử phạt của Ủy ban nhân dân

- Bỏ quy định thẩm quyền xử phạt của Chủ tịch Ủy ban nhân dân cấp xã.

- Quy định chi tiết thẩm quyền xử phạt và áp dụng biện pháp khắc phục hậu quả của Chủ tịch Ủy ban nhân dân cấp huyện, cấp tỉnh đối với hành vi vi phạm thủ tục thuế.

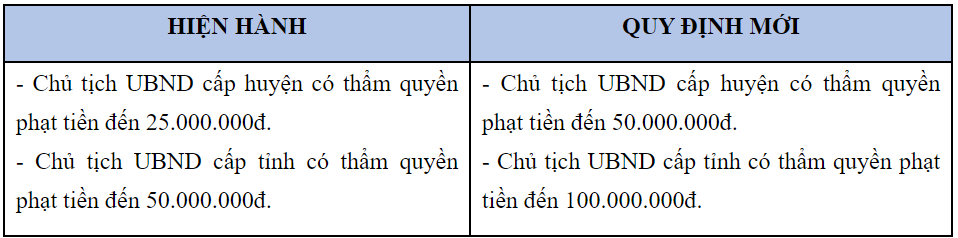

- Tăng thẩm quyền xử phạt của Chủ tịch UBND cấp huyện, cấp tỉnh đối với hành vi vi phạm hành chính về hóa đơn :

- Bổ sung quy định về thẩm quyền của Chủ tịch UBND cấp huyện, cấp tỉnh trong việc áp dụng hình phạt bổ sung đình chỉ hoạt động in hóa đơn có thời hạn.

Thẩm quyền xử phạt của Thanh tra

Bổ sung quy định thẩm quyền xử phạt của các chức danh thanh tra có thẩm quyền về thủ tục thuế, hóa đơn, theo đó:

- Trưởng Đoàn thanh tra của Cục Thuế, Tổng cục Thuế thực hiện chức năng thanh tra chuyên ngành có thẩm quyền xử phạt tiền đến 50.000.000đ đối với hành vi vi phạm thủ tục thuế, hóa đơn.

- Trưởng đoàn thanh tra Bộ Tài Chính thực hiện chức năng thanh tra chuyên ngành có quyền phạt tiền đến 140.000.000đ đối với hành vi vi phạm thủ tục thuế, phạt tiền đến 70.000.000đ đối với hành vi vi phạm về hóa đơn.

- Chánh thanh tra Bộ Tài Chính có thẩm quyền phạt tiền đến 200.000.000đ đối với hành vi vi phạm thủ tục thuế, phạt tiền đến 100.000.000đ đối với hành vi vi phạm hành chính về hóa đơn.

Bổ sung quy định thẩm quyền của Trưởng đoàn thanh tra Cục Thuế, Trưởng đoàn thanh tra Tổng cục Thuế, Trưởng đoàn thanh tra Bộ Tài Chính, Chánh Thanh tra Bộ Tài Chính áp dụng hình phạt bổ sung đình chỉ hoạt động in hóa đơn có thời hạn.

Về thủ tục xử phạt vi phạm hành chính về thuế, hóa đơn

Về thủ tục xử phạt vi phạm hành chính về thuế, hóa đơn

- Bổ sung quy định về lập biên bản vi phạm hành chính và biên bản vi phạm hành chính điện tử, trong đó quy định rõ biên bản vi phạm hành chính điện tử không bắt buộc phải có chữ ký của tổ chức, cá nhân vi phạm.

- Bổ sung quy định về các trường hợp được quyền giải trình vi phạm hành chính về thuế, hóa đơn gồm:

- Hành vi vi phạm hành chính về thuế.

- Hóa đơn được phát hiện thông qua công tác thanh tra thuế.

- Kiểm tra thuế hoặc các trường hợp lập biên bản vi phạm hành chính điện tử.

- Hành vi vi phạm hành chính quy định tại Điều 16, 17, 18; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định 125/2020/NĐ-CP.

- Bổ sung quy định về giao, gửi quyết định xử phạt vi phạm hành chính về thuế, hóa đơn bằng phương thức điện tử theo địa chỉ người nộp thuế đã đăng ký với cơ quan thuế đối với trường hợp cá nhân, tổ chức bị xử phạt đủ điều kiện thực hiện giao dịch điện tử trong lĩnh vực thuế.

Về thi hành quyết định xử phạt vi phạm hành chính về thuế, hóa đơn

Về thi hành quyết định xử phạt vi phạm hành chính về thuế, hóa đơn

Bổ sung quy định về thời hiệu thi hành quyết định xử phạt vi phạm hành chính về thuế, trong đó quy định rõ trường hợp cơ quan thuế đã giao, gửi quyết định xử phạt vi phạm hành chính nhưng cá nhân, tổ chức bị xử phạt chưa nộp hoặc chưa nộp đủ tiền phạt, tiền thuế truy thu, tiền chậm nộp thì cơ quan thuế phải theo dõi các khoản tiền chưa nộp trên hệ thống quản lý thuế và áp dụng các biện pháp cưỡng chế nợ thuế theo quy định.

Bổ sung quy định về thi hành quyết định xử phạt vi phạm hành chính về thuế trong trường hợp người bị xử phạt chết, mất tích; tổ chức bị xử phạt giải thể, phá sản. Trong đó quy định rõ căn cứ xác định cá nhân chết, mất tích; tổ chức bị giải thể, phá sản như sau:

+ Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của tòa án tuyên bố một người là đã chết, mất tích (bản chính hoặc bản sao theo quy định) đối với trường hợp cá nhân chết, mất tích.

+ Thông báo về việc doanh nghiệp, hợp tác xã giải thể của cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã đối với trường hợp doanh nghiệp, hợp tác xã bị giải thể; thông báo chấm dứt mã số thuế của cơ quan thuế đối với trường hợp tổ chức bị giải thể không phải là doanh nghiệp, hợp tác xã (bản chính hoặc bản sao theo quy định).

+ Quyết định tuyên bố phá sản đối với doanh nghiệp, hợp tác xã bị phá sản (bản chính hoặc bản sao theo quy định).

Quy định rõ tổ chức bị giải thể là đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp hoặc giải thể do tổ chức lại doanh nghiệp, hợp tác xã, tổ chức khác hoặc giải thể chi nhánh, văn phòng đại diện của thương nhân nước ngoài, văn phòng điều hành của nhà thầu nước ngoài tại Việt Nam thì tổ chức bị giải thể không được miễn thi hành hình thức phạt tiền tại quyết định xử phạt.

Về miễn tiền phạt vi phạm hành chính về thuế

Về miễn tiền phạt vi phạm hành chính về thuế

- Sửa đổi quy định về đối tượng và các trường hợp được miễn tiền phạt:

- Bổ sung quy định chi tiết về thẩm quyền miễn tiền phạt và trình tự thủ tục miễn tiền phạt.

Về áp dụng văn bản và điều khoản chuyển tiếp

Về áp dụng văn bản và điều khoản chuyển tiếp

Áp dụng văn bản

Áp dụng quy định tại :

Chương XV Luật số 38/2019/QH14 ngày 13 tháng 6 năm 2019.

Nghị định số 129/2013/NĐ-CP ngày 16 tháng 10 năm 2013 của Chính phủ quy định về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành chính thuế.

Nghị định số 109/2013/NĐ-CP ngày 24 tháng 9 năm 2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn.

Nghị định số 49/2016/NĐ-CP ngày 27 tháng 5 năm 2016 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 109/2013/NĐ-CP đối với hành vi vi phạm hành chính về thuế, hóa đơn xảy ra từ ngày 01 tháng 7 năm 2020 đến trước ngày Nghị định 125/2020/NĐ-CP có hiệu lực.

Trường hợp hành vi vi phạm hành chính về thuế, hóa đơn thực hiện trước ngày Nghị định số 125/2020/NĐ-CP có hiệu lực nhưng hành vi vi phạm đó kết thúc kể từ khi Nghị định số 125/2020/NĐ-CP có hiệu lực thì áp dụng quy định tại văn bản quy phạm pháp luật về xử phạt vi phạm hành chính về thuế, hóa đơn có hiệu lực tại thời điểm thực hiện hành vi vi phạm đó.

Áp dụng Nghị định số 125/2020/NĐ-CP để xử phạt đối với hành vi vi phạm hành chính phát sinh từ ngày 05 tháng 12 năm 2020.

Người nộp thuế áp dụng hóa đơn điện tử theo quy định của Luật Quản lý Thuế số 38/2019/QH14 ngày 13 tháng 6 năm 2019 và các văn bản quy phạm pháp luật hướng dẫn Luật này trước ngày 01 tháng 07 năm 2022 nếu vi phạm quy định về hóa đơn điện tử thì bị xử phạt theo quy định tại Nghị định số 125/2020/NĐ-CP.

Về điều khoản chuyển tiếp

Các quy định về xử phạt tại Chương I, II, III Nghị định số 125/2020/NĐ-CP, quy định về hoãn, miễn thi hành quyết định xử phạt có lợi cho cá nhân, tổ chức vi phạm hành chính về thuế, hóa đơn được áp dụng đối với hành vi xảy ra trước ngày Nghị định 125/2020/NĐ-CP có hiệu lực thi hành mà sau đó mới bị phát hiện hoặc đang xem xét, giải quyết.

Đối với các hành vi vi phạm hành chính về thuế, hóa đơn đã bị xử phạt trước ngày Nghị định số 125/2020/NĐ-CP có hiệu lực mà cá nhân, tổ chức còn khiếu nại, khởi kiện thì được giải quyết theo quy định của pháp luật xử phạt vi phạm hành chính về thuế và hóa đơn và các quy định pháp luật liên quan có hiệu lực tại thời điểm thực hiện hành vi vi phạm.

Về mẫu biểu sử dụng trong xử phạt vi phạm hành vi về thuế, hóa đơn

Về mẫu biểu sử dụng trong xử phạt vi phạm hành vi về thuế, hóa đơn

Bổ sung biểu mẫu sử dụng trong xử phạt tại Phụ lục đính kèm Nghị định số 125/2020/NĐ-CP phù hợp với kỹ thuật soạn thảo văn bản hành chính quy định tại Nghị định số 30/2020/NĐ-CP.

Mọi thắc mắc về các vấn đề liên quan hãy liên hệ ngay với TASCO để được tư vấn miễn phí 24/7 .

Mọi thắc mắc về các vấn đề liên quan hãy liên hệ ngay với TASCO để được tư vấn miễn phí 24/7 .

Bài viết liên quan:

Bài viết liên quan:

![]()

TASCO - ĐẠI LÝ THUẾ CHỊU TRÁCH NHIỆM CAO NHẤT MỌI DỊCH VỤ

Hotline: 0854862446 - 0975480868 (zalo)

Hotline: 0854862446 - 0975480868 (zalo)

Trụ sở: 103/15 Nguyễn Thị Thập, Phường Tân Phú, Quận 7, TP.HCM

Website: dailythuetasco.com hoặc dichvutuvandoanhnghiep.vn

Email: lienhe.dailythuetasco@gmail.com

Xem thêm