Hướng dẫn cách tính thuế TNCN mới nhất năm 2021 - Người nộp thuế cần chú ý!

Hiện nay, việc tính thuế TNCN và các vấn đề liên quan đang là chủ đề được quan tâm nhất khi thời điểm quyết toán thuế TNCN đang dần đến hạn. Việc tính thuế TNCN năm 2021 khá phức tạp khi cách tính thuế được chia ra nhiều trường hợp cụ thể. Dưới đây là bài viết hướng dẫn cách tính thuế và nhờ đó người nộp thuế có thể tự tính ra được mức thuế TNCN mà mình phải nộp.

Cụ thể:

1. Tính thuế thu nhập cá nhân với lao động ký hợp đồng từ 3 tháng trở lên

- Trường hợp người lao động ký HĐLĐ >= 3 tháng thì việc tính thuế TNCN sẽ tính theo Biểu lũy tiến từng phần.

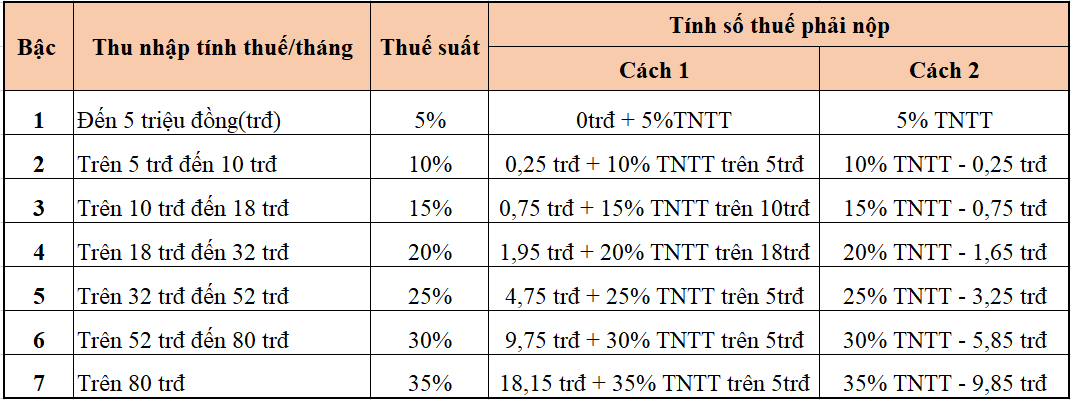

![]() Công thức tính:

Công thức tính:

Số thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất thuế TNCN

Trong đó:

a) Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế TNCN – Các khoản giảm trừ

Thu nhập chịu thuế TNCN = Tổng thu nhập trong tháng – Các khoản thu nhập không bị tính thuế TNCN

Cụ thể:

+ Tổng thu nhập trong tháng: là tổng số tiền lương và các khoản phụ cấp nhận được trong tháng (chưa bị trừ đi bất kỳ khoản nào).

+ Các khoản thu nhập không bị tính thuế TNCN năm 2021 bao gồm:

- Tiền ăn: Tối đa 730.000đ/tháng (theo Thông tư 26/2016/TT-BLĐTBXH)

- Tiền trang phục: Tối đa 5.000.000đ/năm

- Tiền điện thoại: Theo quy chế công ty

- Tiền công tác phí: Theo chứng từ thực tế hoặc phí khoán

- Tiền làm thêm giờ với số tiền được trả cao hơn so với giờ làm việc bình thường

- Tiền phụ cấp nhà ở với số tiền vượt quá 15% thu nhập chịu thuế

+ Các khoản giảm trừ:

- Giảm trừ bản thân: 11.000.000 đồng/tháng

- Giảm trừ người phụ thuộc: 4.400.000 đồng/tháng

(Mức giảm trừ này được áp dụng từ ngày 01/07/2020)

b) Mức thuế suất:

Ví dụ để hiểu rõ hơn về cách tính thuế theo biểu lũy tiến từng phần:

VD: Chị Nguyễn Thu Trang có ký hợp đồng lao động với công ty TNHH dịch vụ tư vấn thuế TASCO với thời hạn là 1 năm (từ 8/2020 đến 8/2021). Vào tháng 10/2020, công ty TASCO có trả lương cho chị Trang như sau:

+ Lương chính: 12.000.000đ

+ Phụ cấp ăn trưa: 1.000.000đ

+ Phụ cấp điện thoại: 500.000đ

+ Phụ cấp xăng xe đi làm: 500.000đ

Tổng thu nhập của chị Trang trong tháng 10/2020 tại công ty TASCO là 14.000.000đ

Tiền đóng bảo hiểm xã hội: 1.260.000đ trừ vào lương.

Chị Trang đăng ký giảm trừ tại công ty TASCO và không có người phụ thuộc.

►Tiền thuế TNCN chị Trang phải đóng là bao nhiêu?

- Thu nhập chịu thuế = 14.000.000 – 730.000 (tiền ăn) – 500.000 (tiền điện thoại) – 1.260.000 (tiền đóng BHXH) = 11.510.000đ

- Thu nhập tính thuế = 11.510.000 – 11.000.000 (giảm trừ bản thân) = 510.000đ

Thu nhập tính thuế là 510.000đ thuộc bậc 1 trong biểu lũy tiến từng phần trên nên số tiền thuế TNCN mà chị Trang phải nộp là 510.000 x 5% = 25.500đ

Kết luận:

+ Tiền phụ cấp ăn trưa là 1.000.000đ nhưng chỉ được miễn thuế với số tiền là 730.000đ

+ Tiền phụ cấp điện thoại được miễn thuế TNCN

+ Tiền phụ cấp xăng xe đi làm hàng ngày không được miễn thuế TNCN.

2. Tính thuế TNCN đối với lao động thử việc, ký hợp đồng lao động với thời hạn dưới 3 tháng.

Với những lao động ký hợp đồng dưới 3 tháng, ký hợp đồng lao động thử việc hoặc không ký HĐLĐ thì thuế TNCN được tính như sau:

Thuế TNCN phải nộp = Tổng thu nhập x 10%

Lưu ý: Tổng thu nhập từ 2.000.000đ trở lên mới bị tính thuế TNCN

Ví dụ cụ thể:

Chị Nguyễn Thị A ký hợp đồng lao động thử việc tại công ty TASCO với thời hạn 1 tháng và có mức lương như sau:

+ Lương thử việc: 4.000.000đ

+ Phụ cấp ăn trưa: 500.000đ

+ Phụ cấp đi lại: 500.000đ

►Tiền thuế TNCN chị A phải đóng là bao nhiêu?

- Tổng thu nhập tính thuế của chị A = 4.000.000 + 500.000 + 500.000 = 5.000.000đ

- Tiền thuế TNCN chị A phải nộp = 5.000.000 x 10% = 590.000đ

Chú ý: Để không bị khấu trừ thuế TNCN thì những lao động này có thể cam kết 02/CK-TNCN với điều kiện:

+ Đã có MST thu nhập cá nhân

+ Chỉ có thu nhập tại duy nhất 1 nơi

+ Có tổng thu nhập trong năm ước tính chưa đến mức phải đóng thuế TNCN (thu nhập dưới 132 triệu/năm)

Chi tiết: Lao động thử việc có phải đóng thuế TNCN không?

3. Cách tính thuế TNCN với lao động nước ngoài

- Với những lao động là người nước ngoài là những cá nhân không cư trú thì thuế TNCN được tính như sau:

Tiền thuế phải nộp = Tổng thu nhập x 20%

Lưu ý: Nếu lao động là người nước ngoài nhưng được xác định là cá nhân cư trú tại Việt Nam thì việc tính thuế TNCN giống như người Việt Nam (Mục 1 và mục 2)

Ví dụ: Trung tâm Anh ngữ SAS có thuê chuyên gia nước ngoài về Việt Nam đào tạo giáo viên trong vòng 1 tháng với thu nhập 30.000.000đ.

►Tiền thuế chuyên gia nước ngoài phải nộp = 30.000.000 x 20% = 6.000.000đ

4. Tính thuế TNCN với lao động làm việc ở nhiều nơi khác nhau:

* Trường hợp người lao động làm việc tại nhiều nơi, có nhiều nguồn thu nhập khác nhau thì việc tính thuế TNCN tương đối phức tạp. Quý khách hàng có thể xem thêm nội dung chi tiết trong bài viết sau: Cá nhân có thu nhập từ 2 nơi trở lên được tính thuế TNCN như thế nào?

* Liên quan đến thời điểm tính thuế TNCN: Thời điểm tính thuế TNCN là thời điểm phát sinh chi trả thu nhập.

Cụ thể: Nếu tiền lương tháng 12/2020 được chi trả vào tháng 1/2021 thì tiền thuế TNCN được xác định là của tháng 1/2021.

Xem thêm:

>>> Dịch vụ quyết toán thuế TNCN

>>> Nhiều cá nhân bất ngờ bị truy thu thuế sau 6 năm với số tiền lên đến hàng trăm triệu đồng

>>> Những quy định cần chú ý khi thực hiện quyết toán thuế TNCN năm 2021

>>> Doanh nghiệp dù không phát sinh chi trả thu nhập vẫn phải thực hiện khai thuế TNCN

>>> Nộp hồ sơ quyết toán thuế TNCN ở đâu?

>>> Những sai sót thường gặp khi thực hiện quyết toán thuế TNCN?

TASCO - ĐẠI LÝ THUẾ CHỊU TRÁCH NHIỆM CAO NHẤT MỌI DỊCH VỤ

Hotline: 0854862446 - 0975480868 (zalo)

Website: dailythuetasco.com

hoặc dichvutuvandoanhnghiep.vn

Email: lienhe.dailythuetasco@gmail.com

Xem thêm